Viðbótarlífeyrissparnaður new

Hvernig hljómar 2% launahækkun og skattfrjáls húsnæðissparnaður?

Það tekur ekki nema nokkra smelli að sækja um rafrænt, eftir hverju ertu að bíða?

Hvernig virkar viðbótarlífeyrissparnaður?

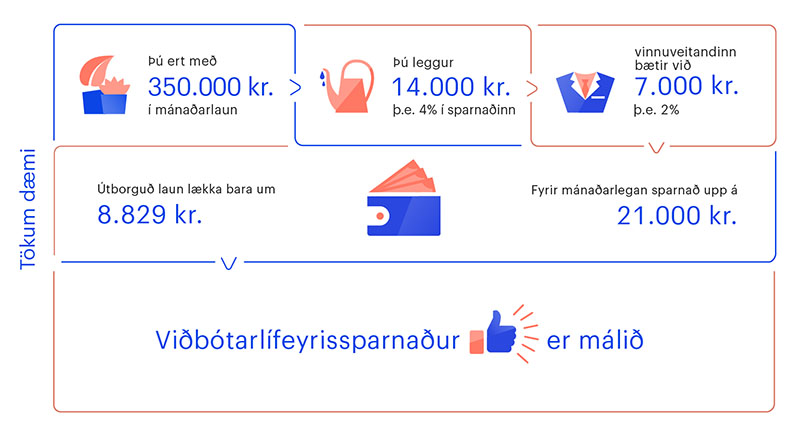

Viðbótarlífeyrissparnaður er ein besta leiðin til sparnaðar. Þú leggur til hliðar 2-4% af launum fyrir skatt og launagreiðandi þinn gefur þér 2% launahækkun í formi mótframlags.

Sparnaðurinn er að fullu erfanlegur og þú ræður hvernig þú ráðstafar sparnaðinum eftir að þú nærð 60 ára aldri.

Reiknaðu út þinn sparnað

Það borgar sig að byrja snemma í viðbótarlífeyrissparnaði eins og reiknivélin sýnir.

Fyrsta íbúð

Frá og með 1. júlí 2017 geta þeir einstaklingar sem eru að kaupa íbúðarhúsnæði í fyrsta sinn tekið út viðbótarlífeyrissparnað sinn skattfrjálst eða ráðstafað honum til greiðslu inn á fasteignaveðlán í 10 ár að ákveðnum skilyrðum uppfylltum. Frekari upplýsingar má finna á vef RSK.

Ráðstöfun á séreignarsparnaði

Frá og með 1. júlí 2014 til 30. júní 2021 er heimilt að ráðstafa viðbótarlífeyrissparnaði skattfrjálst inn á fasteignaveðlán og til húsnæðissparnaðar.

Heimildirnar eru háðar ákveðnum skilyrðum og hámörkum sem hægt er að kynna sér nánar á vef RSK.

Sækja um viðbótarlífeyrissparnað

Nánar um ráðstöfun inn á fasteignaveðlán

Nánar um húsnæðissparnað

Lífeyrisauki

Viðbótarlífeyrissparnaður Arion banka var stofnaður 1999 og kallast Lífeyrisauki. Hann er nú stærsti og fjölmennasti séreignarsjóður á Íslandi sem tekur eingöngu við viðbótarlífeyrissparnaði. Hér fyrir neðan finnur þú allar helstu upplýsingar um Lífeyrisauka.

Á mínum síðum Lífeyrisauka getur þú svo m.a. fylgst með stöðunni þinni, breytt um fjárfestingarleið, afpantað pappírsyfirlit og sótt um útgreiðslu.

Mínar síður Lífeyrisauka

Launagreiðendur

Verðskrá

Fjölbreytt úrval fjárfestingarleiða

Lífeyrisauki býður upp á fjölbreytt úrval fjárfestingarleiða með mismikilli áhættu til að mæta ólíkum þörfum vegna aldurs og viðhorfs til áhættu.

Við val á fjárfestingarleið er m.a. ráðlegt að huga að því:

- Hve langt er í útgreiðslu

- Hver eignastaða þín er

- Hvert viðhorf þitt er til áhættu

Fjárfestingarleiðir Lífeyrisauka eru sjö, auk Ævilínu en með vali á Ævilínu færist inneign þín sjálfkrafa á milli fjárfestingarleiða og þannig minnkar áhætta eignasafnsins eftir aldri. Ef engin fjárfestingarleið er valin er iðgjöldum ráðstafað samkvæmt Ævilínu.

| Fjárfestingarleið | Ævilína1 | Innlend hlutabréf2 | Innlend skuldabréf | Erlend hlutabréf | Erlend skuldabréf | Innlán |

|---|---|---|---|---|---|---|

| Lífeyrisauki 1 | 30 ára og yngri | 15% | 30% | 50% | 5% |

0% |

| Lífeyrisauki 2 | 31-40 ára | 15% | 45% | 35% | 5% | 0% |

| Lífeyrisauki 3 | 41-54 ára | 10% | 65% | 20% | 5% |

0% |

| Lífeyrisauki 4 | 55 ára og eldri | 5% | 80% | 10% | 5% |

0% |

| Lífeyrisauki 5 3 | Lífeyrisþegar | 0% | 0% |

0% |

0% |

100% |

| Innlend skuldabréf | 0% |

100% | 0% |

0% |

0% |

|

| Erlend verðbréf | 0% |

0% |

60% | 40% | 0% |

Hlutfallstölur í ofangreindri töflu eru markmið um eignasamsetningu skv. fjárfestingarstefnu sjóðsins. Samkvæmt fjárfestingarstefnunni er heimilt að undir- eða yfirvigta einstaka eignaflokka, þ.e. víkja frá markmiði um eignasamsetningu, að fyrirfram ákveðnum vikmörkum. Ef fjárfest er í sjóðum eða afleiðum er horft til undirliggjandi eigna. Fjárfestingarstefnan er endurskoðuð a.m.k. árlega og getur breyst vegna lagabreytinga og/eða skv. ákvörðun vörsluaðila.

1 Í Ævilínu færast iðgjald og inneign rétthafa á milli fjárfestingarleiða eftir aldri. Við hækkandi aldur er dregið úr vægi áhættumeiri fjárfestinga til að draga úr sveiflum í ávöxtun þegar styttist í útgreiðslu lífeyrissparnaðar. 2Í töflunni að ofan eru hlutir og hlutdeildarskírteini annarra sjóða um sameiginlega fjárfestingu flokkaðir sem innlend hlutabréf. Markmið leiðarinnar er að fjárfesta 100% í Lífeyrisbók, verðtryggðum innlánsreikningi Arion banka, sem ber vexti skv. vaxtatöflu bankans á hverjum tíma. 3Vakin er athygli á því að í gildi eru reglur um verðtryggingu sparifjár og lánsfjár en þær segja m.a. til um binditíma verðtryggðra innlána. Samkvæmt þeim gæti komið til þess að binda þyrfti séreign rétthafa í Lífeyrisauka 5, sem fjárfestir í innlánum hjá Arion banka, hafi samanlögð heildarinnlán leiðarinnar ekki uppfyllt binditímann.

1 Nafnávöxtun síðustu 12 mánaða m.v. 31. maí 2019

2 Nafnávöxtun á ársgrundvelli m.v. 31. maí 2019

Áskilinn er réttur til leiðréttinga

Ávöxtun í fortíð gefur ekki áreiðanlega vísbendingu um ávöxtun í framtíð

| Fjárfestingarleið | sl. 12 mán1 | 2018 |

2017 |

2016 | 2015 | 2014 | 2013 | sl. 5 ár2 | sl. 10 ár2 | sl. 15 ár2 |

|---|---|---|---|---|---|---|---|---|---|---|

| Lífeyrisauki 1 | 11,0% |

-1,1% |

6,4% | -9,5% | 5,9% | 9,2% | 3,4% | 4,6% | 4,2% | 1,9% |

| Lífeyrisauki 2 | 9,6% |

0,0% |

5,8% | -6,8% | 8,2% | 7,2% | 5,4% | 4,8% | 4,5% | 3,0% |

| Lífeyrisauki 3 | 9,4% |

1,7% |

6,2% | -2,7% | 8,4% | 4,3% | 3,6% | 5,2% | 4,8% | 3,3% |

| Lífeyrisauki 4 | 7,7% |

2,4% |

5,6% | 0,2% | 10,1 | 2,3% | 3,0% | 5,3% | 4,8% | 3,2% |

| Lífeyrisauki 5 | 1,9% |

1,9% |

2,0% | 2,0% | 2,0% | 2,0% | 1,9% | 2,0% | 2,4% | 3,6% |

| Erlend verðbréf | 12,4% |

0,7% |

4,3% | -12,6% | -1,4% | 8,8% | -0,3% | 1,9% | 1,9% | - |

| Innlend skuldabréf | 8,8% |

3,7% |

7,2% | 1,9% | 6,8% | 0,8% | -1,7% | 5,1% | 4,4% | - |

1 Raunávöxtun síðustu 12 mánaða m.v. 31. maí 2019

2 Raunávöxtun á ársgrundvelli m.v. 31. maí 2019

Áskilinn er réttur til leiðréttinga

Ávöxtun í fortíð gefur ekki áreiðanlega vísbendingu um ávöxtun í framtíð

Eignasamsetning

- Lífeyrisauki 1

- Lífeyrisauki 2

- Lífeyrisauki 3

- Lífeyrisauki 4

- Lífeyrisauki 5

- Lífeyrisauki Innlend skuldabréf

- Lífeyrisauki Erlend verðbréf

Í Lífeyrisauka 1 er markmiðið að fjárfesta 65% í hlutabréfum og 35% í skuldabréfum. Sveiflur í ávöxtun geta verið talsvert miklar í þessari leið. Vænt ávöxtun er því heldur hærri en í áhættuminni leiðum.

Þessi leið er ætluð rétthöfum á aldrinum 30 ára og yngri.

Lífeyrisauki 1

Í Lífeyrisauka 2 er markmiðið að fjárfesta 50% í hlutabréfum og 50% í skuldabréfum. Sveiflur í ávöxtun geta verið talsvert miklar í þessari leið, en eru þó minni en í Lífeyrisauka 1. Vænt ávöxtun er því lægri en í Lífeyrisauka 1.

Þessi leið er ætluð rétthöfum á aldrinum 31-40 ára.

Lífeyrisauki 2

Í Lífeyrisauka 3 er markmiðið að fjárfesta 30% í hlutabréfum og 70% í skuldabréfum. Sveiflur í ávöxtun eru minni en í Lífeyrisauka 2 og vænt ávöxtun því lægri.

Þessi leið er ætluð rétthöfum á aldrinum 41-54 ára.

Lífeyrisauki 3

Í Lífeyrisauka 4 er markmiðið að fjárfesta 15% í hlutabréfum og 85% í skuldabréfum. Sveiflur í ávöxtun eru minni en í öðrum ávöxtunarleiðum og vænt ávöxtun því lægri.

Þessi leið er ætluð rétthöfum á aldrinum 55 ára og eldri.

Lífeyrisauki 4

Í Lífeyrisauka 5 eru iðgjöld lögð inn á innlánsreikning sem ber verðtryggða vexti skv. vaxtatöflu Arion banka á hverjum tíma.

Þessi leið er sérstaklega ætluð lífeyrisþegum og öðrum sem vilja lágmarka sveiflur á verðmæti inneignar sinnar svo og nýta sér kosti verðtryggingar.

Vakin er athygli á því að í gildi eru reglur um verðtryggingu sparifjár og lánsfjár, en þær segja m.a. til um binditíma verðtryggðra innlána. Samkvæmt þeim gæti komið til þess að binda þyrfti séreign rétthafa í Lífeyrisauka 5, sem fjárfestir í innlánum hjá Arion banka, hafi samanlögð heildarinnlán leiðarinnar ekki uppfyllt binditímann.

Lífeyrisauki 5

Í Lífeyrisauki Innlend skuldabréf er markmiðið að fjárfesta 100% í skuldabréfum gefnum út af ríkinu, innlendum fyrirtækjum og innlánum. Markmið er að ná góðri ávöxtun þar sem áhersla er lögð á áhættudreifingu og trausta skuldara.

Þessi leið er ætluð þeim sem vilja taka þá áhættu sem felst í fjárfestingu á innlendum skuldabréfamarkaði.

Lífeyrisauki Innlend skuldabréf

Í Lífeyrisauki Erlend verðbréf er markmiðið að fjárfesta 60% í erlendum hlutabréfum og 40% í erlendum skuldabréfum. Sveiflur í ávöxtun geta verið talsvert miklar í þessari leið. Fjárfest er bæði í stökum eignum og sjóðum, mikil áhersla er lögð á að ná sem mestri áhættudreifingu.

Þessi leið er ætluð þeim sem vilja fjárfesta á erlendum verðbréfamörkuðum til lengri tíma.

Lífeyrisauki Erlend verðbréf

Útgreiðslur

Lífeyrisráðgjafar Arion banka veita sjóðfélögum útgreiðslu ráðgjöf í höfuðstöðvum bankans, Borgartúni 19, 105 Reykjavík og í gegnum fjarfundi úr útibúum bankans á landsbyggðinni og Kringlunni. Sjóðfélagar geta einnig sótt sjálfir um útgreiðslu í gegnum Mínar síður Lífeyrisauka.

Panta fund með lífeyrisráðgjafa

Sækja um útgreiðslu á mínum síðum

Vegna aldurs

Við 60 ára aldur er séreign almennt laus til útgreiðslu og greiðist út eftir hentugleika.

Vegna örorku

Við 10% örorku eða meira er almennt hægt að fá séreign greidda út með jöfnum mánaðarlegum eða árlegum greiðslum.

Vegna andláts

Við andlát erfist öll séreign að fullu og greiðist út eftir hentugleika erfingja.

Útgreiðsludagar og umsóknarfrestur

Umsóknir þurfa að berast a.m.k. 5 virkum dögum fyrir útgreiðsludag.

Útgreiðslur eru annars vegar 15. dag hvers mánaðar og hins vegar síðasta virka dag hvers mánaðar v. reglulegra greiðslna.

Beri útgreiðsludagur upp á frídegi fer útgreiðsla fram síðasta virka dag á undan.

Skattlagning útgreiðslna

Tekjuskattur er greiddur af útgreiðslu séreignar í samræmi við lög um skattlagningu tekna á hverjum tíma. Umsækjendur bera ábyrgð á að upplýsa sjóðinn um nýtingu persónuafsláttar og viðeigandi skattþrepi útgreiðslna.

Tryggingastofnun

Útgreiðsla séreignar getur haft áhrif á greiðslur frá TR.

Mælt er með að leita ráðgjafar hjá TR um áhrif útgreiðslu séreignar á greiðslur frá TR.