26. mars 2024

Útgreiðslur lífeyrissparnaðar - hvað ber að hafa í huga

Arion banki í samstarfi við lífeyrissjóði í rekstri bankans býður til opins fræðslufundar um...

LESA NÁNARTímabilið frá áramótum og til dagsins í dag hefur einkennst af fréttum sem hafa haft neikvæð áhrif á fjármálamarkaði hér innanlands sem og erlendis. Hingað til eru helstu fréttir ársins innrás Rússa í Úkraínu, versnandi verðbólguhorfur og hækkandi stýrivextir svo eitthvað sé nefnt. Lágvaxtatímabili síðustu ára er lokið sem hefur bersýnileg áhrif á markaðsaðstæður. Nær allir markaðir í heiminum hafa lækkað umtalsvert á árinu en hlutabréf hafa að jafnaði lækkað meira en skuldabréf. Slíkar markaðsaðstæður undirstrika mikilvægi þess að vera með dreift eignasafn til þess að standast sveiflur á mörkuðum. Lífeyrisauki leggur upp úr því að fjárfesta í ólíkum eignaflokkum, atvinnugreinum og landsvæðum til þess að dreifa áhættu sem mest.

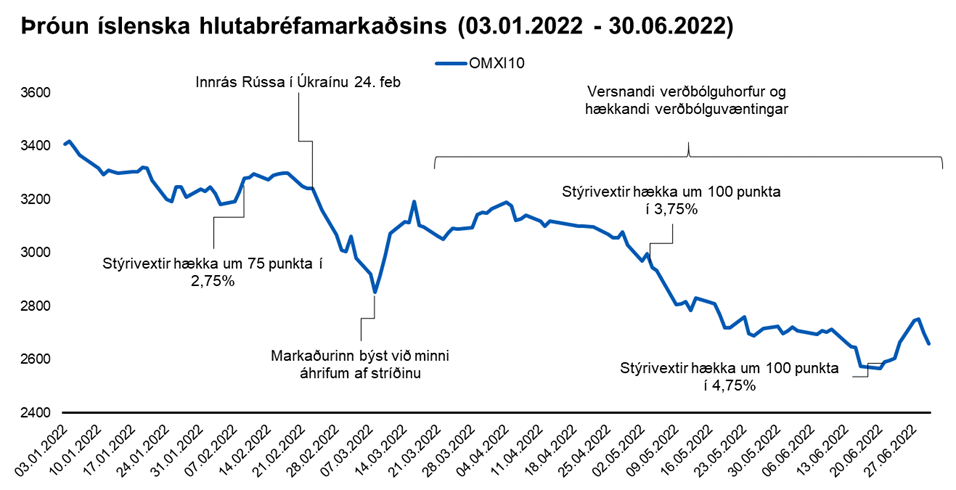

Mikil lækkun hefur verið á innlendum hlutabréfamarkaði það sem af er ári. OMXI10, úrvalsvísitala íslenska markaðsins, hefur lækkað um 21,73% frá árslokum 2021 (31.12.2021 til 30.06.2022). Það má segja að þessi lækkun á félögum innanlands hafi byrjað af alvöru eftir innrás Rússa í Úkraínu þann 24. febrúar. Verðbólga mældist 8,8% í júní og hefur ekki verið meiri frá árinu 2009. Til þess að bregðast við hærri verðbólgu hefur Seðlabanki Íslands hækkað stýrivexti á árinu um 2,75 prósentustig og standa þeir nú í 4,75% en fjárfestar búast við frekari vaxtahækkunum í haust. Þessi mikla verðbólga og hækkun stýrivaxta er meginástæða þeirrar lækkunar sem við sjáum á íslenska hlutabréfamarkaðnum. Ávöxtunarkrafa bæði óverðtryggðra og verðtryggða innlendra ríkisskuldabréfa hefur hækkað á árinu. Skuldabréfasöfn Lífeyrisauka eru að mestu verðtryggð en vægi verðtryggðra skuldabréfa af innlendu skuldabréfasafni Lífeyrisauka án sjóðfélagalána og ríkisskuldabréfasjóða var 85% í lok júní.

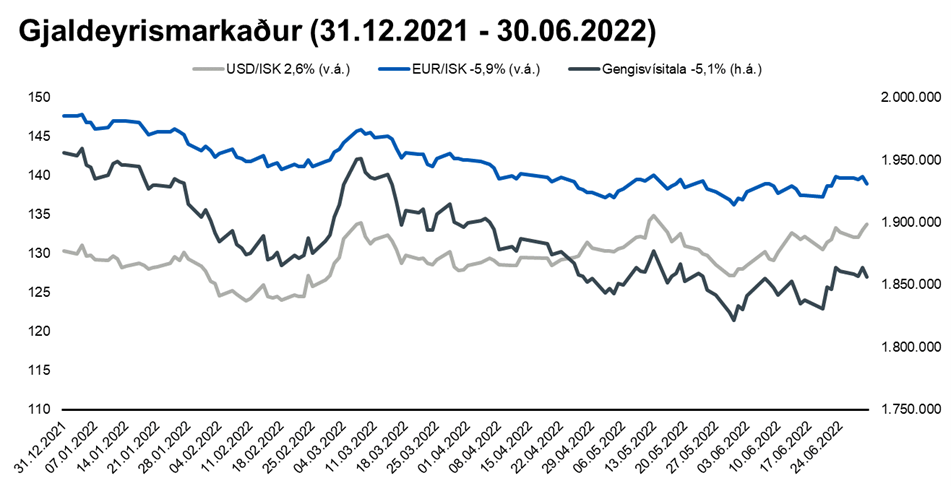

Gengi krónunnar hefur styrkst um 5,1% frá áramótum samkvæmt gengisvísitölu Seðlabankans sem er vegið virði helstu gjaldmiðla heims gagnvart krónunni. Krónan hefur styrkst frá áramótum á móti Evru um tæp 5,9% en í júní hefur hún hins vegar veikst um rúm 1,9%. Þrátt fyrir þessa lækkun í mánuðinum er búist við áframhaldandi styrkingu hennar. Krónan hefur veikst á móti Bandaríkjadollar eða um tæp 2,6% en það helst í hendur við það að dollarinn hefur verið að styrkjast á móti evrunni. Styrkingu krónunnar má m.a. rekja til endurkomu ferðamanna eftir Covid, aukins áhuga erlendra fjárfesta á innlendum verðbréfamarkaði og auknu aðhaldi í peningamálastefnu Seðlabanka Íslands. Til þess að bregðast við væntri styrkingu krónunnar var erlendur gjaldeyrir í undirvigt hjá sjóðnum. Núna nýlega eftir að styrking krónunnar raungerðist hefur Lífeyrisauki aukið stöðu sína í erlendum gjaldeyri jafnt og þétt. Þetta er gert vegna þess að með styrkingu krónunnar verður verð á erlendum gjaldeyri hagstæðara.

Líkt og íslenski markaðurinn hafa erlendir verðbréfamarkaðir lækkað mikið. Frá áramótum hefur heimsvísitala hlutabréfa (e. MSCI World Index) lækkað um 21,2% í Bandaríkjadal. Flestar vísitölur hlutabréfa í Evrópu og Bandaríkjunum hafa lækkað um a.m.k. 15%. Verðbólga í heiminum, eins og hér heima, er að ná methæðum og hafa flestir seðlabankar heims nú þegar byrjað að hækka stýrivexti. Verðhækkanir á hráolíu hafa verið gríðarlegar á árinu og hafa svo sannarlega skilað sér hingað til lands. Seðlabankar heims eru almennt taldir hafa verið of seinir að bregðast við verðbólguástandinu, annaðhvort munu stýrivaxtahækkanir ná tökum á verðbólgunni eða ekki, ef ekki þá mun efnahagssamdráttur ná henni niður á endanum. Nýlega hefur Lífeyrisauki byrjað að auka stöðu sína í erlendum hlutabréfum í þeim söfnum sem eru í undirvigt, sagan segir að eftir miklar lækkanir getur verið gott að koma inn á markaðinn og auka stöðu sína í eignaflokknum.

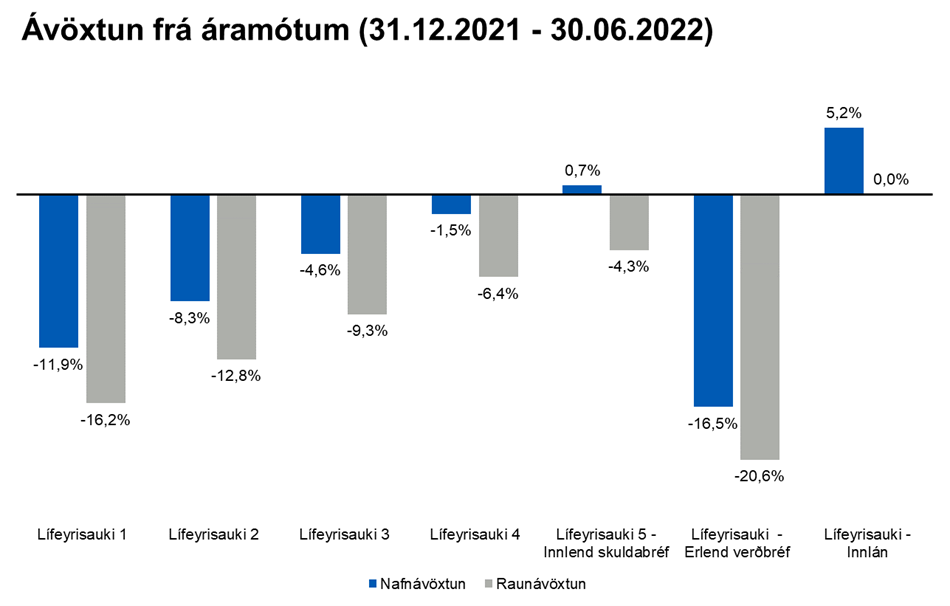

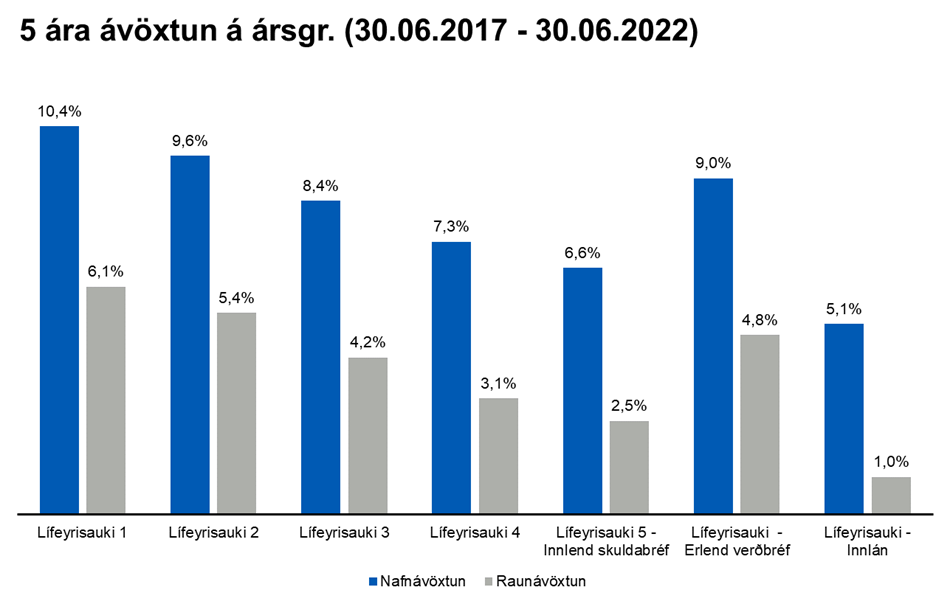

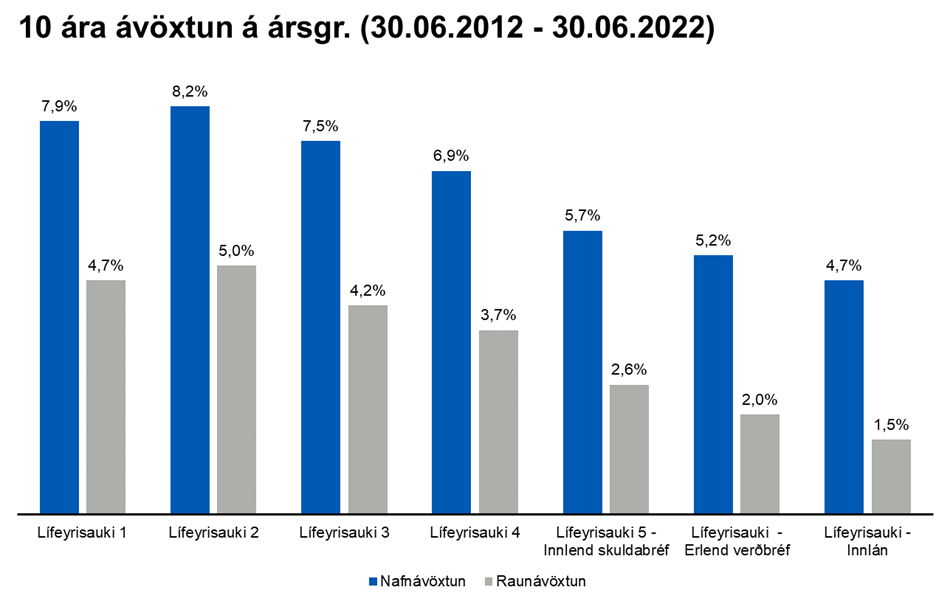

Ávöxtun síðustu ára hefur verið afar góð en árið 2021 var með þeim bestu frá upphafi sjóðsins. Nafnávöxtun Lífeyrisauka 1 var t.a.m. 21% og ávöxtun Lífeyrisauka 2 var 19,2% en þá var innlendi hlutabréfamarkaðurinn mjög kraftmikill. Ávöxtun lífeyrissjóða er í eðli sínu háð markaðsaðstæðum hverju sinni, til skamms tíma getur ávöxtunin verið sveiflukennd en það sem skiptir mestu máli er að raunávöxtun til langs tíma sé jákvæð. Á þessari stundu siglum við í ólgusjó sveiflna á fjármálamörkuðum og þ.a.l. hefur nafnávöxtun sjóða Lífeyrisauka ekki verið jafngóð og undanfarið ár. Verðbólgan bætir síðan gráu ofan á svart og bítur mikið á raunávöxtun sjóðsins. Þegar markaðir hafa lækkað mikið birtast líka tækifæri sem hægt er að nýta sér, það á sér t.d. stað þegar góð félög hafa verið undirverðlögð í allri ringulreiðinni. Langtímaávöxtun sjóðsins hefur verið góð, á myndunum hér fyrir neðan má sjá meðalávöxtun Lífeyrisauka til 5 og 10 ára m.v. 30. júní ásamt ávöxtun sjóðsins frá áramótum. Nafnávöxtun Lífeyrisauka 1 til 5 ára á ársgrundvelli hefur t.a.m. verið 10,4% og raunávöxtun 6,1% sem verður að teljast afar góð ávöxtun.

Sjóðfélagar Lífeyrisauka eru eins ólíkir og þeir eru margir, þeir eru á mismunandi aldri, aðstæður þeirra eru ólíkar og þeir eru mis-áhættusæknir. Fjárfestingarleiðir með ólíkum eignasamsetningum eru í boði eftir áhættuvilja og getur hver sjóðfélagi valið fyrir sig samkvæmt sínum þörfum. Ungur sjóðfélagi getur t.d. kosið að velja áhættumeiri fjárfestingaleið sem á sömuleiðis meiri möguleika á hærri ávöxtun, en með meiri sveiflum, á meðan eldri sjóðfélagi gæti kosið að velja áhættuminni leið. Aðalatriðið er að meðalávöxtun sjóðsins til lengri tíma er mikilvægari en há eða lág ávöxtun til skamms tíma.

Arion banki í samstarfi við lífeyrissjóði í rekstri bankans býður til opins fræðslufundar um...

LESA NÁNARYfirlit um iðgjaldagreiðslur á tímabilinu 1. ágúst 2022 til 13. febrúar 2024 hafa verið birt á Mínum...

LESA NÁNARFræðslufundi um Lífeyrisauka, viðbótarlífeyrissparnað Arion, verður streymt á Facebook síðu Arion...

LESA NÁNARUndanfarin ár á fjármálamörkuðum hafa verið afar sveiflukennd. Árið 2021 var sem dæmi með þeim bestu...

LESA NÁNARAlmenna úrræðið til að nýta viðbótarsparnað skattfrjálst til íbúðakaupa og til að greiða niður...

LESA NÁNARÁhættudreifing er mikilvægur þáttur í uppbyggingu eignasafna, sérstaklega þeirra sem hafa langan...

LESA NÁNARArion banki gaf nýverið út Lífeyrisbókina. Þar er að finna grein sem ber heitið Vandfundið jafnvægi...

LESA NÁNARSnædís Ögn Flosadóttir, framkvæmdastjóri EFÍA og LSBÍ og rekstrarstjóri Lífeyrisauka, skrifaði grein...

LESA NÁNARNýlega samþykkti Alþingi breytingar á lífeyrissjóðalögunum sem varða m.a. upplýsingagjöf til...

LESA NÁNARÁrið sem var að líða markar eitt mest krefjandi ár á fjármálamörkuðum frá fyrri hluta síðustu aldar...

LESA NÁNARTímabilið frá áramótum og til dagsins í dag hefur einkennst af fréttum sem hafa haft neikvæð áhrif á...

LESA NÁNARTímabilið frá áramótum og til dagsins í dag hefur einkennst af fréttum sem hafa haft neikvæð áhrif á...

LESA NÁNARÁhættudreifing er mikilvægur þáttur í uppbyggingu eignasafna, sérstaklega þeirra sem hafa langan...

LESA NÁNARÁrið 2021 einkenndist af mikilli efnahagsóvissu og takmörkunum um allan heim vegna Covid...

LESA NÁNARUndanfarin ár hefur Lífeyrisauki aukið áhættudreifingu erlenda eigna sjóðsins og samhliða nýtt sér...

LESA NÁNARSnædís Ögn Flosadóttir, rekstrarstjóri Lífeyrisauka og Hjörleifur Arnar Waagfjörð, forstöðumaður...

LESA NÁNARVið notum vafrakökur til að bæta upplifun þína á vefnum. Lestu um hvernig við notum vafrakökur og hvernig þú getur stjórnað þeim með því að smella á "Stillingar fótspora".