Þróun fjármálamarkaða á árinu og ávöxtun EFÍA

Tímabilið frá áramótum og til dagsins í dag hefur einkennst af fréttum sem hafa haft neikvæð áhrif á fjármálamarkaði hér innanlands sem og erlendis. Hingað til eru helstu fréttir ársins innrás Rússa í Úkraínu, versnandi verðbólguhorfur og hækkandi stýrivextir svo eitthvað sé nefnt. Lágvaxtatímabili síðustu ára er lokið sem hefur bersýnileg áhrif á markaðsaðstæður. Nær allir markaðir í heiminum hafa lækkað umtalsvert á árinu en hlutabréf hafa að jafnaði lækkað meira en skuldabréf. Slíkar markaðsaðstæður undirstrika mikilvægi þess að vera með dreift eignasafn til þess að standast sveiflur á mörkuðum. Eftirlaunasjóður FÍA leggur upp úr því að fjárfesta í ólíkum eignaflokkum, atvinnugreinum og landsvæðum til þess að dreifa áhættu sem mest.

Innlendi markaðurinn

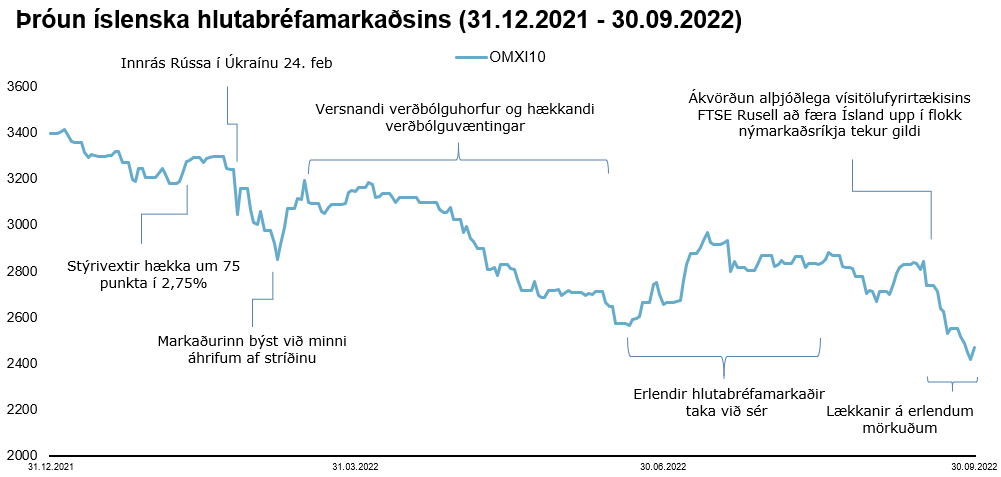

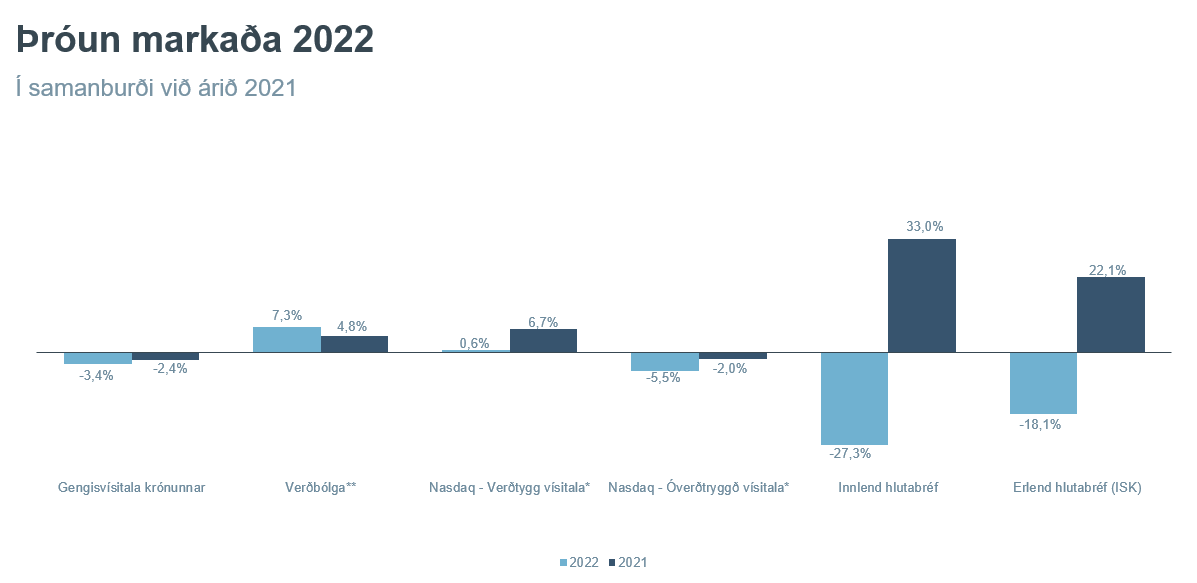

Mikil lækkun hefur verið á innlendum hlutabréfamarkaði það sem af er ári. OMXI10, úrvalsvísitala íslenska markaðsins, lækkaði um 27,3% fyrstu níu mánuði ársins. Innlend félög lækkuðu verulega eftir innrás Rússa í Úkraínu þann 24. febrúar. Verðbólga mældist 9,9% í júlí, en síðustu tvær mælingar (9,7% í ágúst og 9,3% í september) benda til þess að ákveðnum toppi hafi verið náð. Til þess að bregðast við hærri verðbólgu hefur Seðlabanki Íslands hækkað stýrivexti á árinu um 3,75 prósentustig og standa þeir nú í 5,75% en seðlabankastjóri sagði á síðasta fundi peningastefnunefndar 5. október sl. að vaxtahækkanir hafi skilað árangri og peningastefnunefnd voni að þetta verði síðasta vaxtahækkun Seðlabankans í þessu ferli. Þessi mikla verðbólga, hækkun stýrivaxta, ásamt fylgni við erlenda hlutabréfamarkaði er meginástæða þeirrar lækkunar sem við sjáum á íslenska hlutabréfamarkaðnum. Ávöxtunarkrafa bæði óverðtryggðra og verðtryggðra innlendra ríkisskuldabréfa hefur hækkað á árinu sem hefur neikvæð áhrif á verð þeirra bréfa. Skuldabréfasafn EFÍA er að mestu verðtryggt en vægi verðtryggðra skuldabréfa af innlendu skuldabréfasafni EFÍA var um 70% í lok september.

Íslenska krónan

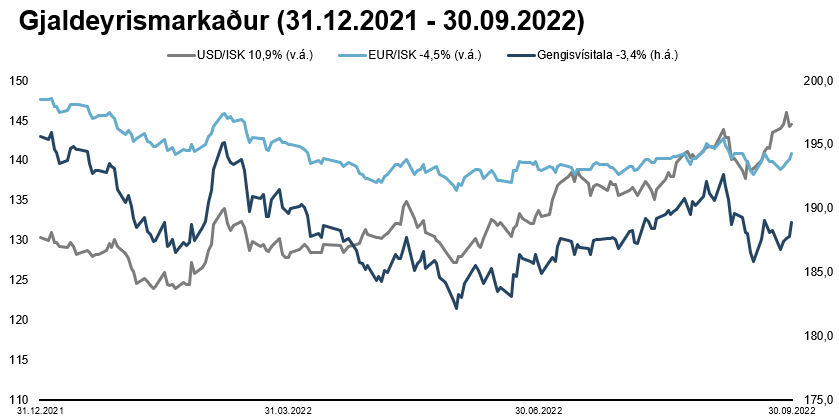

Gengi krónunnar hefur styrkst um 3,4% frá áramótum samkvæmt gengisvísitölu Seðlabankans sem er vegið virði helstu gjaldmiðla heims gagnvart krónunni. Krónan hefur styrkst frá áramótum á móti Evru um rúmlega 4,5% en Krónan hefur veikst á móti bandaríkjadollar um tæplega 10,9% en það helst í hendur við það að dollarinn hefur verið að styrkjast á móti evrunni. Styrkingu krónunnar má m.a. rekja til endurkomu ferðamanna eftir Covid faraldurinn, aukins áhuga erlendra fjárfesta á innlendum verðbréfamarkaði og auknu aðhaldi í peningamálastefnu Seðlabanka Íslands. Til þess að bregðast við væntri styrkingu krónunnar var erlendur gjaldeyrir í undirvigt hjá sjóðnum. Núna nýlega eftir að styrking krónunnar raungerðist hefur Eftirlaunasjóður FÍA aukið stöðu sína í erlendum gjaldeyri jafnt og þétt. Þetta er gert vegna þess að með styrkingu krónunnar verður verð á erlendum gjaldeyri hagstæðara.

Erlendir verðbréfamarkaðir

Líkt og íslenski markaðurinn hafa erlendir verðbréfamarkaðir lækkað mikið. Frá áramótum hefur heimsvísitala hlutabréfa (e. MSCI World Index) lækkað um 26,4% í Bandaríkjadal (-18,1% mælt í krónum). Flestar vísitölur hlutabréfa í Evrópu og Bandaríkjunum hafa lækkað um a.m.k. 19% mælt í grunnmyntum þeirra. Verðbólga í heiminum er há og hafa seðlabankar í hinum vestræna heimi nú þegar byrjað að hækka stýrivexti. Nokkur verðhækkun hefur verið á hráolíu á árinu sem skilað sér hingað til lands. Seðlabankar heims eru almennt taldir hafa verið of seinir að bregðast við verðbólguástandinu. Nýlega hefur Eftirlaunasjóður FÍA byrjað að auka stöðu sína í erlendum hlutabréfum í þeim söfnum sem eru í undirvigt en sagan segir að eftir miklar lækkanir getur verið gott að koma inn á markaðinn og auka stöðu sína í eignaflokknum.

Innlend hlutabréf: Úrvalsvísitala Kauphallar Íslands (OMXI10),

Erlend hlutabréf: Heimsvísitala hlutabréfa (MSCI World Index, ISK).

Heimild: Hagstofa Íslands, Nasdaq Iceland, Bloomberg og Arion banki

*M.v. OMI til 5 ára

**Breyting á VNV frá 31.12.2021 – 30.09.2022

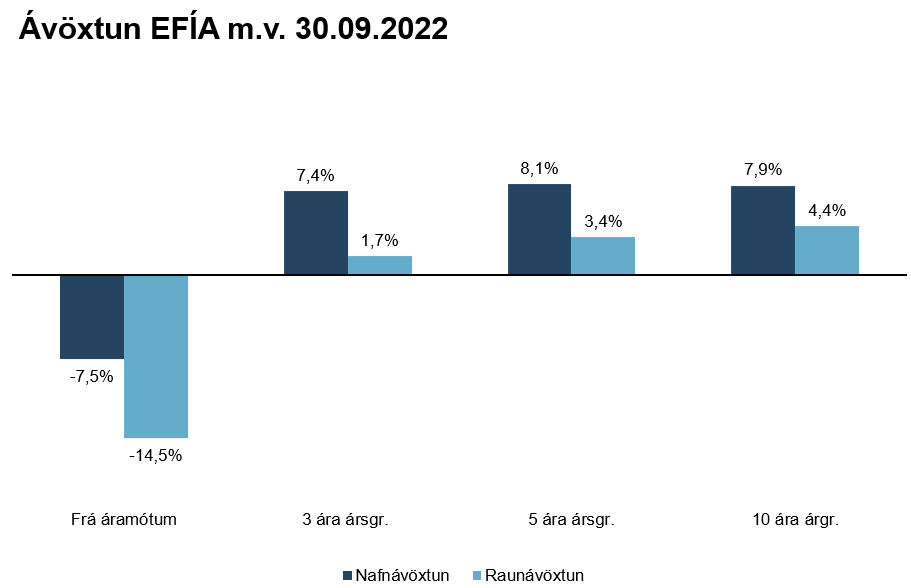

Ávöxtun EFÍA

Ávöxtun síðustu ára hefur verið afar góð en árið 2021 var með þeim bestu frá upphafi sjóðsins. Raunávöxtun EFÍA var t.a.m. 11,3% árið 2021 og 8,7% árið áður en þá var innlendi hlutabréfamarkaðurinn mjög kraftmikill. Ávöxtun lífeyrissjóða er í eðli sínu háð markaðsaðstæðum hverju sinni, til skamms tíma getur ávöxtunin verið sveiflukennd en það sem skiptir mestu máli er að raunávöxtun til langs tíma sé jákvæð. Á þessari stundu siglum við í ólgusjó sveiflna á fjármálamörkuðum og þ.a.l. hefur nafnávöxtun EFÍA ekki verið lakari en undanfarin ár. Verðbólgan bætir síðan gráu ofan á svart og bítur mikið á raunávöxtun sjóðsins. Þegar markaðir hafa lækkað mikið geta myndast tækifæri sem hægt er að nýta sér en það á sér t.d. stað þegar góð félög hafa verið undirverðlögð. Langtímaávöxtun sjóðsins hefur verið góð en á myndinni hér fyrir neðan má sjá meðalávöxtun Eftirlaunasjóðs FÍA til 3, 5 og 10 ára m.v. 30. September 2022 ásamt ávöxtun sjóðsins frá áramótum. Nafnávöxtun EFÍA til 10 ára á ársgrundvelli hefur t.a.m. verið 7,9% og raunávöxtun 4,4%. Aðalatriðið er að meðalávöxtun sjóðsins til lengri tíma er mikilvægari en há eða lág ávöxtun til skamms tíma.