26. mars 2024

Útgreiðslur lífeyrissparnaðar - hvað ber að hafa í huga

Arion banki í samstarfi við lífeyrissjóði í rekstri bankans býður til opins fræðslufundar um útgreiðslur lífeyrissparnaðar.

NánarLífeyrisauki, viðbótarlífeyrissparnaður Arion er einföld leið til að auka tekjurnar og spara um leið. Hvort sem þú ert að spara til efri áranna eða til að auðvelda þér íbúðakaupin þá er viðbótarlífeyrissparnaður góð leið.

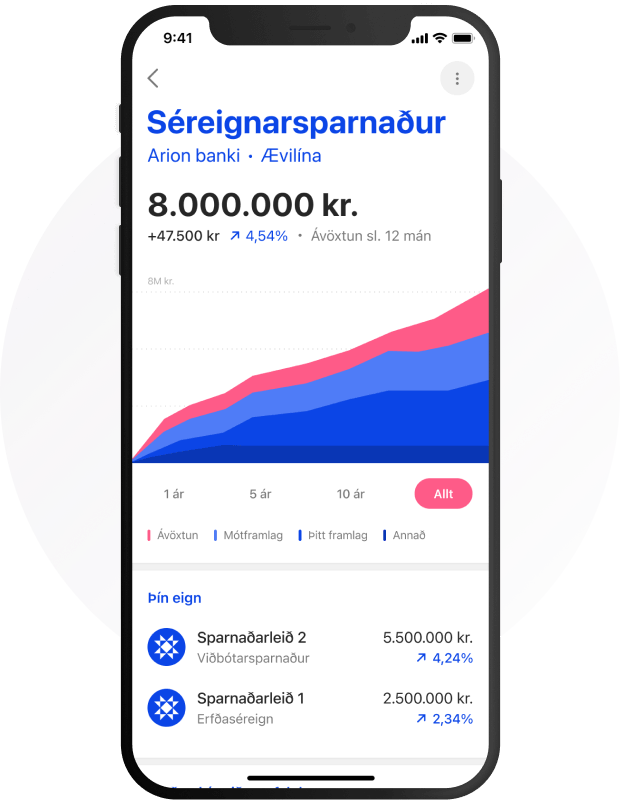

Í Arion appinu býðst þér einstök yfirsýn yfir lífeyrissparnaðinn þinn. Ef þú ert ekki með viðbótarlífeyrissparnað hjá Arion banka nú þegar getur þú stofnað hann í Appinu með nokkrum smellum.

Í appinu er hægt að:

Í viðbótarsparnaði leggur þú 2 eða 4% af launum í fjárfestingarleið að eigin vali. Til viðbótar færð þú 2% launahækkun í formi mótframlags frá launagreiðanda þínum í sparnaðinn.

Launagreiðandi sér um að standa skil á sparnaðinum og þú getur svo t.d. nýtt hann til að fjármagna íbúðarkaup skattfrjálst eða brúa bilið þegar ráðstöfunartekjur lækka við starfslok.

Viðbótarsparnaður erfist jafnframt við andlát og þurfa erfingjar ekki að greiða erfðafjárskatt. Það má því einnig líta á sparnaðinn sem einskonar líftryggingu fyrir erfingja.

Ef þú leggur 2-4% af launum í viðbótarsparnað færðu almennt 2% mótframlag frá launagreiðanda þínum. Ert þú nokkuð að fara á mis við launahækkun?

Þú getur auðveldað þér íbúðakaupin með skattfrjálsum viðbótarsparnaði. Hægt er að greiða viðbótarsparnað skattfrjálst inn á íbúðalán og ef þú ert að kaupa fasteign áttu möguleika á að nýta viðbótarsparnaðinn til að auðvelda þér kaupin.

Ef þú fellur frá þá fer inneign þín að fullu til erfingja.

Þú gerir samning, tilkynnir um launagreiðanda og fylgist með í Arion appinu. Launagreiðandi sér um að standa skil á sparnaðinum. Sparnaðurinn er laus við 60 ára aldur.

Þú getur valið á milli mismunandi fjárfestingarleiða sem mæta ólíkum þörfum vegna aldurs og viðhorfs til áhættu.

Enginn tekjuskattur er við innborgun heldur við útgreiðslu, enginn fjármagnstekjuskattur af ávöxtun og enginn erfðafjárskattur af inneign við andlát. Sparnaðurinn er ekki aðfararhæfur við gjaldþrot.

Það eru tvö úrræði í boði sem gera þér kleift að fjármagna íbúðakaup skattfrjálst. Í báðum úrræðunum er boðið upp á sömu tvær leiðirnar; húsnæðissparnað þ.e. uppsafnaða eingreiðslu iðgjalda frá 1. júlí 2014 vegna þeirra launatímabila sem þú varst ekki íbúðaeigandi og reglulegar greiðslur framtíðariðgjalda inn á lán sem gildir um launatímabil frá því að sótt er um ráðstöfun þar til tímabili úrræðis lýkur.

Þú getur sótt um úrræði fyrstu íbúðar á skattur.is ef minna en 12 mánuðir eru frá kaupsamningi fyrstu íbúðar. Úrræðið nær yfir tíu ára samfellt tímabil.

Nýtt! Úrræði fyrstu íbúðar gildir líka um þá sem hafa ekki átt íbúð síðastliðin 5 ár. Í úrræði fyrstu íbúðar er hægt að nýta bæði viðbótarsparnað og tilgreinda séreign skattfrjálst.

Þú getur sótt um almenna úrræðið á leidretting.is ef ekki er um fyrstu íbúðakaup að ræða eða ef meira en tólf mánuðir eru frá kaupsamningi fyrstu íbúðar. Úrræðið nær frá 1. júlí 2014 til 31. desember 2024.

Arion banki í samstarfi við lífeyrissjóði í rekstri bankans býður til opins fræðslufundar um útgreiðslur lífeyrissparnaðar.

NánarYfirlit um iðgjaldagreiðslur á tímabilinu 1. ágúst 2022 til 13. febrúar 2024 hafa verið birt á Mínum síðum. Á yfirlitinu má einnig sjá stöðuna m.v. 13. febrúar 2024.

NánarFræðslufundi um Lífeyrisauka, viðbótarlífeyrissparnað Arion, verður streymt á Facebook síðu Arion banka miðvikudaginn 21. febrúar kl. 12:00. Fundurinn er fyrir sjóðfélaga og aðra áhugasama um málefni...

NánarVið notum vafrakökur til að bæta upplifun þína á vefnum. Lestu um hvernig við notum vafrakökur og hvernig þú getur stjórnað þeim með því að smella á "Stillingar fótspora".